La contabilidad es un lenguaje universal que permite a las empresas y organizaciones llevar un control eficaz de sus finanzas. Dentro de este lenguaje, los términos debe y haber son fundamentales para entender el funcionamiento de la contabilidad básica. Estos conceptos representan dos lados de una misma moneda: el registro de transacciones financieras. A continuación, profundizaremos en qué son, cómo se utilizan y su importancia en el ámbito financiero.

Definición de debe y haber

El debe

El debe se refiere al lado izquierdo de una cuenta contable. Este concepto implica cualquier aumento en activos o gastos y la disminución de pasivos. En otras palabras, cuando una empresa requiere un recurso o incurre en un gasto, este se registra en el debe.

Ejemplos de uso del debe

- Compra de inventario: Cuando una empresa compra productos para revender, se registra en el debe, incrementando el activo de inventario.

- Pago de nómina: Los salarios que se pagan a los empleados también se anotan en el debe, aumentando los gastos de la organización.

- Gastos de servicios: Cualquier gasto relacionado con servicios, como la electricidad o el agua, es registrado en el debe, reflejando un aumento en los gastos.

El haber

Por otro lado, el haber se refiere al lado derecho de una cuenta contable. Este concepto incluye cualquier aumento en pasivos o ingresos y la disminución de activos. En términos simples, el haber es la contraparte del debe: cuando se registra un ingreso o una obligación, este se coloca en el haber.

Ejemplos de uso del haber

- Ventas: Cada vez que una empresa realiza una venta de productos o servicios, el monto se registra en el haber, aumentando los ingresos.

- Préstamos: Si una empresa adquiere un préstamo, la cantidad recibida se anota en el haber, lo que incrementa el pasivo.

- Depreciación de activos: Cuando un activo se deprecia, se registra en el haber, lo que disminuye el valor contable del activo.

La ecuación contable

La relación entre el debe y el haber está alineada con la ecuación contable básica, que se expresa de la siguiente forma:

Activos = Pasivos + Patrimonio

Esto significa que los recursos que tiene una empresa (activos) son financiados ya sea a través de deudas (pasivos) o de las inversiones de los propietarios (patrimonio). En consecuencia, los registros en el debe deben igualar los registros en el haber para mantener el equilibrio contable.

Registro de transacciones contables

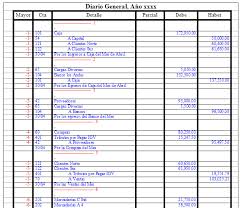

Cuando se lleva a cabo una transacción, la contabilidad utiliza un sistema por partidas dobles. Este método asegura que cada movimiento que se hace en la contabilidad afecta tanto el debe como el haber de forma equitativa.

Ejemplo práctico: Venta de un producto

Imaginemos que una empresa vende un producto por un valor de $1,000. El asiento contable sería el siguiente:

- Se registra en el debe:

- Clientes (Activos) + $1,000

- Se registra en el haber:

- Ventas (Ingresos) + $1,000

Con este movimiento, la empresa ha aumentado su activo al recibir el monto de la venta, y por otro lado, también ha incrementado sus ingresos.

Mantenimiento de la precisión financiera

La correcta utilización del debe y el haber permite mantener la precisión en los registros financieros. Al registrar cada transacción de manera adecuada, las empresas pueden obtener una imagen clara de su situación económica.

Facilitación de la toma de decisiones

Los registros contables precisos son vitales para la toma de decisiones. Los gerentes y directivos pueden analizar los estados financieros y determinar áreas de mejora, lo que ayuda a optimizar los recursos y aumentar la rentabilidad.

Prevención de fraudes

Un sistema contable bien organizado que use correctamente los conceptos de debe y haber puede ayudar a prevenir fraudes y errores. Al establecer controles internos y auditorías, se puede garantizar que las transacciones sean registradas correctamente.

Cómo llevar un control del debe y el haber

Uso de software contable

En la actualidad, existen múltiples software de contabilidad que facilitan el registro de las transacciones utilizando los conceptos de debe y haber. Estas herramientas permiten automatizar procesos, garantizando que cada movimiento financiero se registre correctamente.

Documentación adecuada

Es esencial llevar una documentación adecuada de todas las transacciones. Incluir facturas, recibos y otros documentos relevantes ayuda a respaldar las anotaciones en el debe y el haber, lo que es crucial durante auditorías o revisiones.

Capacitación del personal

El personal encargado de la contabilidad debe recibir la debida capacitación sobre el uso del debe y el haber, así como sobre las políticas contables de la empresa. Esto contribuye a una gestión más eficiente y confiable de la información financiera.

Ejercicios prácticos de debe y haber

Ejercicio 1: Compra de un equipo

Una empresa compra un nuevo equipo por $5,000 y paga en efectivo. El asiento contable será:

- Debe:

- Equipos (Activos) + $5,000

- Haber:

- Efectivo (Activos) – $5,000

Ejercicio 2: Pago de un servicio

La empresa paga una factura de servicios por $600. El asiento contable se registrará así:

- Debe:

- Gastos de servicios (Gastos) + $600

- Haber:

- Efectivo (Activos) – $600

Ejercicio 3: Recepción de un préstamo

La empresa recibe un préstamo por $10,000. El asiento contable que se debe realizar es:

- Debe:

- Efectivo (Activos) + $10,000

- Haber:

- Préstamos a pagar (Pasivos) + $10,000

El entendimiento de los conceptos de debe y haber es crucial para cualquier persona involucrada en el ámbito empresarial o financiero. Desde la correcta gestión de las finanzas de una empresa hasta la elaboración de informes financieros, estos elementos juegan un papel fundamental en la contabilidad básica. Además, su correcta utilización forma la base de un sistema contable robusto y efectivo, capaz de proporcionar información precisa y útil para la toma de decisiones estratégicas.