Un crédito hipotecario es un préstamo que se destina específicamente a la adquisición de un inmueble. Este tipo de financiamiento brinda a muchas personas la oportunidad de convertirse en propietarios sin necesidad de pagar el costo total de la propiedad de inmediato. La propuesta de los créditos hipotecarios varía según las entidades bancarias y las necesidades de cada solicitante, lo que hace imprescindible entender no solo las opciones disponibles, sino también las características que definen estos préstamos. Tener claro lo que se quiere y lo que se ofrece puede hacer que el camino hacia tu futuro hogar sea mucho más sencillo.

Tipos de crédito hipotecario

Cuando decides dar el paso hacia la compra de una vivienda, se te presentan diversas modalidades de crédito que puedes elegir. La clave está en entender cómo se estructura cada tipo para seleccionar el que mejor se adapte a tu situación financiera. Dos categorías principales destacan:

Créditos a tasa fija

En un crédito a tasa fija, el interés se establece desde el inicio del contrato y permanece constante durante todo el período de amortización. Esto significa que tus cuotas no variarán, lo cual se puede traducir en una mayor estabilidad financiera a lo largo del tiempo. Si decides optar por esta opción, es fundamental analizar si la tasa ofrecida es competitiva en el mercado actual. Aquí es donde la comparación juegan un papel muy importante.

Créditos a tasa variable

Por otro lado, un crédito a tasa variable se ajusta periódicamente según las condiciones del mercado. Esto puede resultar en pagos más bajos si las tasas de interés generales disminuyen, pero también puede conllevar riesgos si estas aumentan. Es conveniente que evalúes tu aversión al riesgo y tu capacidad de adaptación a posibles cambios en tu presupuesto antes de considerar este tipo de crédito.

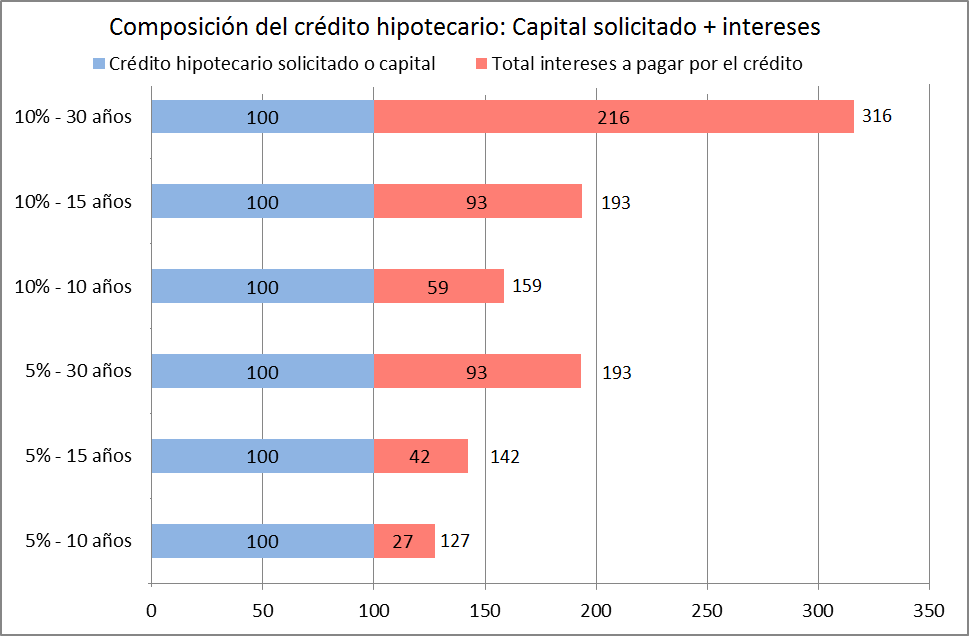

Plazos de amortización

El plazo de amortización es otro aspecto que influye considerablemente en tu decisión. Normalmente, los plazos varían entre 5 y 30 años. Un plazo más corto generará cuotas más elevadas, aunque terminas pagando menos intereses en total. Sin embargo, un plazo más largo reduce las cuotas mensuales pero, a la larga, aumenta el monto total de intereses que pagarás. Es crucial hacer cálculos detallados y prever cómo estos pagos se integrarán en tu presupuesto a largo plazo.

Comisiones y gastos asociados

Contrario a lo que podría pensarse, el crédito hipotecario no solo implica la deuda mensual que asumirás. Existen comisiones vinculadas que te conviene conocer. Algunos de los gastos comunes son:

- Comisión de apertura: Un porcentaje sobre el importe del préstamo, que se cobra al inicio del contrato.

- Gastos de tasación: relacionados con la valoración del inmueble que se está adquirendo.

- Gastos de notaría: costos relacionados con la firma del contrato y la gestión de la escritura.

Cada entidad puede ofrecer distintas condiciones, por lo que es recomendable revisar todas las cláusulas de cada propuesta antes de suscribir un contrato.

Requisitos para solicitar un crédito hipotecario

Antes de lanzarte a la búsqueda de tu hogar ideal, hay ciertos requisitos que casi todas las entidades financieras exigen para aprobar un crédito hipotecario. Entre estos destacan:

- Estabilidad laboral: Habitualmente, se requiere que demuestres ingresos regulares y un tiempo razonable en tu puesto de trabajo.

- Capacidad de endeudamiento: Tu nivel de ingresos debe permitir asumir la cuota mensual sin comprometer otras obligaciones financieras.

- Antigüedad en la cuenta bancaria: Aunque no es un requisito formal, muchas entidades valoran positivamente que tengas una relación estable con ellos.

Cada banco puede tener criterios ligeramente distintos, por lo que es importante verificar cuál es el perfil que buscan.

Documentación necesaria

Al iniciar tu proceso de solicitud, tendrás que reunir cierta documentación que permite a la entidad evaluar tu situación económica y decidir sobre tu crédito. Es posible que necesites:

- Identificación oficial: ya sea DNI, pasaporte, etc.

- Comprobantes de ingresos: como recibos de nómina, declaraciones de impuestos o estados financieros en caso de ser autónomo.

- Historial crediticio: un buen historial te ayudará a mejorar tus posibilidades de aprobación.

Cumplir con todos estos requisitos puede parecer tedioso, pero ten en cuenta que cada detalle cuenta y puede marcar la diferencia en tu futura hipoteca.

Comparación de ofertas

En un mercado con múltiples alternativas, comparar distintas ofertas se convierte en un paso fundamental antes de decidirte por un crédito hipotecario. A través de simuladores de hipotecas en línea, puedes obtener estimaciones más precisas sobre los pagos mensuales que tendrás que realizar según diferentes condiciones. Analizar diversos bancos y sus propuestas no solo te permite acceder a mejores tasas, sino que también puede ofrecer diferentes beneficios adicionales. Algunos bancos incluyen productos como seguros de hogar o de vida, que aunque pueden ser convenientes, es vital evaluar si realmente añaden valor a tu propuesta.

Revisión del contrato

Una vez seleccionada la oferta que más te agrada, tendrás que revisar minuciosamente el contrato. Aquí es donde, a menudo, se encuentran las letras pequeñas que podrían tener un peso significativo. Asegúrate de que todos los términos sean claros y no dudes en plantear tus dudas ante el banco. Sintetizar el contenido del contrato y asegurarte de que comprendes cada elemento involucrado puede ahorrarte sorpresas a largo plazo.

En la trayectoria de un crédito hipotecario, es posible que con el tiempo puedas hacer pagos anticipados, ya sea para reducir el total de intereses a pagar o acortar el plazo de amortización. Sin embargo, es esencial que analices si tu entidad cobra alguna comisión por amortización anticipada. En algunos casos, esto puede ser un costo que compense la idea de ahorrar en intereses, así que es mejor estar bien informado.

La elección de un crédito hipotecario es una decisión significativa que no solo afecta tu situación financiera inmediata, sino que también puede repercutir en tu bienestar a largo plazo. Así que tómate tu tiempo, investiga, pregunta y, sobre todo, sé crítico con lo que se te ofrece. Con la información correcta, será más sencillo tomar decisiones que se alineen con tus objetivos.